Si vous ne souhaitez pas que votre banque spécule avec votre argent, vous pouvez opter pour un compte courant halal, où la pratique de l’intérêt et de l’usure (RIBA) est proscrite. Ces établissements financiers éthiques sont de plus en plus nombreux, car la demande ne cesse de croître chez les musulmans. Voici notre avis sur ces nouveaux comptes sans RIBA.

Avis sur le compte sans RIBA de Laymoon

Laymoon, compte avec RIB certifié 100 % halal, met à disposition une solution de paiement conforme à l’éthique des musulmans, qui veulent pouvoir payer et réaliser d’autres opérations financières sans agios et sans frais dissimulés, en respectant leurs principes conformes à la charia ainsi que les contraintes françaises.

Notez que cette solution de paiement sans RIBA n’est pas encore disponible, mais que les pré-inscriptions, gratuites, sont ouvertes à tous, en attendant son lancement définitif.

La conformité à la charia

Celle-ci est garantie par un responsable de supervision de la charia indépendant nommé par Laymoon : Mohamed Talal Lahlou, certifié auditeur charia par l’AAOIF. Ce spécialiste de la finance islamique, qui est notamment président de l’Association Marocaine d’Études et Recherches en Économies Islamique de Rabat (ASMECI), émet une fatwa (avis juridique).

Si l’expertise de Mohamed Talal Lahlou n’est pas remise en cause, on peut toutefois regretter qu’il soit seul à superviser cette conformité. Une association de plusieurs spécialistes aurait été appréciée.

Les tarifs

Ils sont légèrement supérieurs à ce que proposent les grandes banques en ligne européennes pour des services équivalents, comme N26 ou Revolut, mais ont l’avantage d’être transparents. À noter que quelle que soit la formule choisie, elle reste sans engagement. 10 € vous seront demandés en supplément à chaque commande.

2 € par mois : pour ce prix, vous avez accès à l’application, à un RIB en FR, à un compte en euros et à un compte épargne Halal. On regrette que la carte Visa ne soit pas comprise dans la formule de base. Même chose pour les prélèvements et les virements.

6 € par mois : c’est ce qu’il vous faudra débourser pour avoir accès à une carte de paiement, aux prélèvements et aux virements. Dommage qu’ils ne soient possibles et gratuits que dans la zone Europe.

10 € par mois : c’est le tarif de l’abonnement pour payer et retirer de l’argent dans le monde entier. Une assistance téléphonique, bien pratique, notamment pour les ainés, est aussi comprise dans cette offre “premium”.

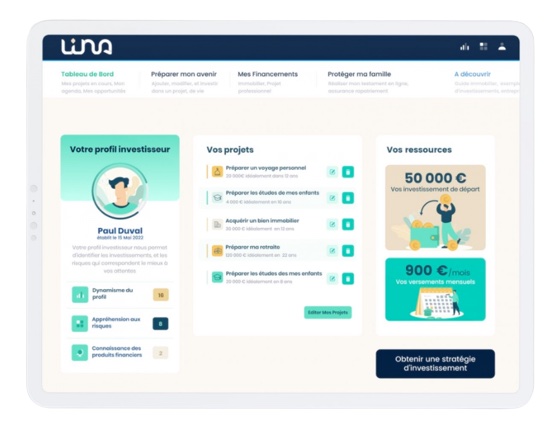

Avis sur le compte sans RIBA de Lina

Voici un autre acteur émergeant de la finance islamique qui a retenu l’attention de notre expert. Son but affiché est de faire sortir les musulmans d’un système bancaire classique basé sur le RIBA, la plupart des banques, des assureurs ou des comptes épargnes d’entreprises ne respectant pas certaines valeurs éthiques proscrites par la charia.

Contrairement à Laymoon, Lina n’est pas une solution pour payer. C’est une offre pour investir son argent et le faire fructifier, dans le respect des principes religieux de la finance islamique, avec des solutions financières halals. Chaque produit proposé est sélectionné en accord avec ces principes. Pas d’investissements dans l’alcool, le tabac, les jeux de hasard ou l’armement.

À noter que la structure existe depuis 2018. À notre sens, cette “jeunesse” fait qu’elle n’offre pas encore le recul nécessaire pour juger des performances de rendement.

La conformité à la charia

Les solutions proposées sont indiquées comme étant “certifiées par des comités de conformité indépendants”. C’est peu pour pouvoir donner un avis sur la conformité à l’éthique islamique. Nous aurions aimé que les membres de ces comités soient nommés et que leurs fonctions ou leurs études soient affichées. Il n’y a rien en ce sens pour le moment sur le site web vitrine de Lina.

La société d’investissement propose aussi des “Islamic Windows”. Ces produits financiers sont générés par de grands groupes bancaires ou d’assurances. Là-encore, le fait qu’ils soient certifiés 100 % conformes, sans d’autres détails, nous laisse sur notre faim.

Tous les produits d’investissements éthiques mis en avant par Lina sont agréées par l’Autorité des marchés financiers (AMF).

Les tarifs

Ils seront en adéquation avec la volonté d’investissement de chacun et les produits choisis. Il est bon de noter que les conseillers ne sont pas rémunérés en fonction des transactions. Leurs conseils ne seront donc pas influencés par “l’appât du gain” comme dans certains cabinets de gestions.

Lina indique également sur son site que toutes les commissions perçues sont remboursées aux clients, par le biais d’un système de cashback. Cela suppose de prendre un abonnement de 9,90 € par mois. C’est un système de rémunération original.

Avis sur le compte sans RIBA de Mizen

Mizen se définit comme le premier compte halal de France. C’est un compte éthique, avec zéro RIBA. L’argent déposé ne sert donc pas à des prêts avec intérêts pour d’autres clients. Il est investi de façon transparente. Pour le client, c’est l’assurance de ne pas voir ses économies utilisées pour fabriquer des armes, produire de l’alcool ou développer des industries liées aux jeux de hasard.

Comme tout compte promettant l’absence de RIBA, il n’y a pas de découvert autorisé. Sans découvert, pas d’agios. C’est un principe fondamental de la finance islamique, respecté par Mizen, qui s’adresse à tous les musulmans qui veulent utiliser leur argent dans le respect de leur foi. Ainsi, chaque euro confié ne participera pas à l’usure.

La conformité à la charia

On aime que le certificat de conformité à la finance islamique du compte Mizen soit directement accessible et téléchargeable par tous sur le site.

Celui-ci a été délivré par Cedars Internationnal Consulting, une société libanaise. La charia board est présidée par le docteur Mohyedine Hajjar, qui est professeur de droit islamique à l’université Paris VIII et docteur en études orientales. Il en ressort, après lecture du certificat, que le compte Mizen est conforme à la fois aux exigences du droit français et à celles de la charia.

Les tarifs

Les prix sont clairement affichés. Plusieurs formules mensuelles sont proposées pour permettre à chacun de choisir en fonction de ses revenus ou de sa manière de vivre.

0 € : l’offre est plutôt originale puisque la facturation est faite d’après les services qui sont consommés par le client. Par exemple, pour un paiement par carte en France, il faudra s’acquitter de 0,5 % du montant. Attention tout de même, en choisissant cette offre “gratuite” et sans engagement, la facture peut très vite monter.

6,99 € : les paiements et les virements en Europe sont gratuits. Toutefois, on peut regretter que malgré le coût de l’abonnement mensuel proposé, le coût d’un retrait en France reste de 1 % de la somme retirée au distributeur. Par contre, l’engagement pouvant être au mois, cela limite les risques.

13,99 € : c’est la formule qui comprend le plus de services gratuits. Reste que l’option Apple Pay, prochainement disponible, continuera à être facturée en plus de l’abonnement. 0,08 % pour un paiement en magasin et 0,15 % pour un paiement en ligne.

C’est quoi un compte sans RIBA ?

Pour les néophytes, nous avons jugé utile de revenir sur un terme qui n’est pas forcément compris par tous et pas toujours facile à expliquer, que l’on soit musulman ou non.

Un compte bancaire sans RIBA, c’est un peu le synonyme d’un compte en banque halal et éthique. Le concept, pas évident à comprendre quand on ne suit pas l’islam à la lettre, s’appuie pourtant sur des règles simples.

Les interdictions

Si vous cherchez un compte bancaire ou un placement conforme à la charia, voici ce qui est interdit.

- Les intérêts et l’usure : l’augmentation du capital, s’il n’est pas interdit, doit être mesuré. Le Coran, dans plusieurs de ses versets, interdit cette pratique contraire à la religion. Par exemple, un compte de dépôt halal ne peut pas être rémunéré.

- La spéculation

- Les agios

- Les investissements dans les domaines interdits par l’islam : jeu, drogue, alcool, cochon, arme… Les projets dans lesquels l’argent est investi doivent respecter la charia islamique.

- L’épargne qui génère des intérêts. Le livret A, par exemple, si l’on suit ces principes, est “haram” (interdit). L’haram s’oppose au halal, qui regroupe ce qui est légitime et accepté.

Ce qui est autorisé

La loi coranique repose sur une éthique fondamentale : les partenaires d’une affaire financière doivent prendre les mêmes risques. L’investisseur et l’emprunteur sont ainsi sur un pied d’égalité. Voici les produits sans RIBA dans lesquels il est possible d’investir :

- Le partage des bénéfices entre l’investisseur et l’emprunteur. C’est la moudharaba. Ce partenariat n’est valable que si le pourcentage revenant à chacun est fixé lorsque le contrat est signé.

- La mousharaka : c’est une autre forme de partenariat. Cette fois-ci, l’actionnaire est la banque. Mais, cette obligation de partage des bénéfices reste la même. Par exemple, l’achat d’un bien immobilier ne se fait pas par un prêt, mais par une sorte de crédit-bail, l’emprunteur payant pendant un certain temps un loyer à la banque, qui est la propriétaire du bien durant un laps de temps défini à l’avance.